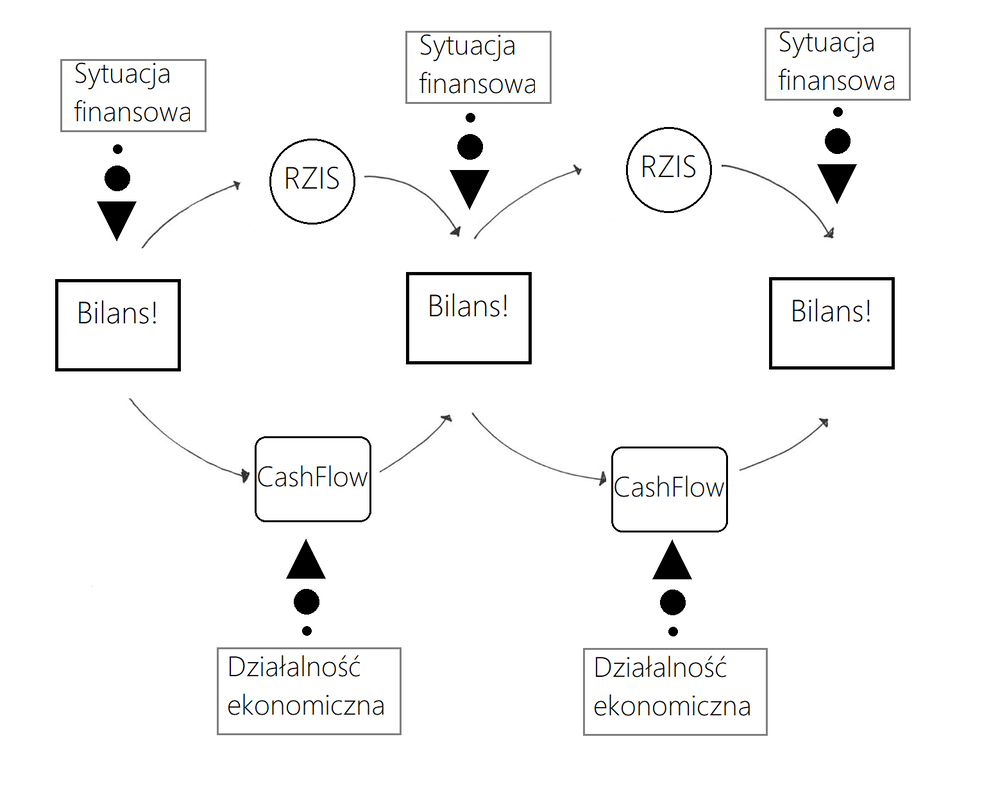

Czy potrzeba znać się na finansach, by być dobrym managerem sprzedaży, marketingu, działu kontroli jakości czy jakiegokolwiek innego? Czy nudne liczby, także te spoza własnego działu są w do efektywnego działania w ogóle potrzebne? W praktyce można zaobserwować dwie skrajne postawy wobec tego problemu. Jedni lekceważąco odnoszą się do tego w sposób: „a po co mi mi wiedzieć jak działa firma? Ja mam sprzedać/nauczyć/skontrolować/zbadać rynek. Z tego jestem rozliczany.” Z kolei innym bliżej jest do poglądu zamieszczonego na kartach tej książki: „Już w latach 90. pojawiły się głosy, że manager, który nie zna ponad tysiąca podstawowych pojęć z zakresu zarządzania, nie będzie w stanie zrozumieć pewnych zjawisk biznesowych, co w konsekwencji będzie prowadziło do podejmowania przez niego błędnych decyzji[1].” Gdzie jest złoty środek? Czy wyznaczenie uniwersalnego katalogu terminów finansowych jest możliwe i potrzebne? By odpowiedzieć sobie na to pytanie, trzeba zastanowić się nad kontekstem. Dynamika zmian jest ogromna a zalew informacji coraz większy. W coraz większym stopniu wynagrodzenia czy też premie zależą od ogólnej kondycji przedsiębiorstwa (zawsze tak było) ale dziś, próbuje się na „sztywno” wpisać je do regulaminów wynagradzania. To bezpośredni powód by zainteresować się zagadnieniami finansowymi. Powodem pośrednim może być fakt, że za jakiś czas, manager być może dojrzeje do prowadzenia własnej działalności. Na każdą firmę należy patrzeć jak na system naczyń połączonych. W firmach produkcyjnych jest wiele napięć na linii sprzedaż – produkcja, dział kontroli jakości – produkcja, itd. Wąski wycinek patrzenia na rzeczywistość sprawia, że zamiast szukać rozwiązań systemowych szuka się ofiar: „sprzedalibyśmy więcej, gdyby Ci na produkcji się nie lenili” mawiają w działach handlowych. „Produkowalibyśmy więcej, gdybyście nas ciągle nie pospieszali! Niczego się nie da zaplanować i zrobić do końca” replikują ludzie w hali produkcyjnej. No właśnie, czy takie konflikty można rozwiązać za pomocą wiedzy i czarodziejskiej różdżki? No nie. Nie da się, nawet czarodziejska różdżka nie pomoże jeśli cele poszczególnych działów nie są zharmonizowane, ale również kiedy brak jest świadomości konsekwencji własnych działań. Aczkolwiek wiedza o procesach zachodzących w firmie może pomóc ograniczyć wiele napięć. By dobrze rozumieć jak działa firma, dobrze znać obszary jakie finanse badają podczas oceny kondycji przedsiębiorstwa. To również zapowiedź mini cyklu, gdyż każdy z tych zagadnień będę chciał opisać w sposób najbardziej przydatny dla Czytelnika. Kiedy finansista myśli o dowolnej organizacji by ją w jakikolwiek sposób określić czy ocenić, bada co najmniej cztery kategorie. Zanim jednak o nich wspomnę, to warto przytoczyć definicję firmy. Otóż są to zasoby(majątek) które ktoś (właściciele i pracownicy) chce przetransponować w efekty (pojawia się potrzeba budżetowania) za pomocą relacji. Od jakości relacji zależą efekty podejmowanych wysiłków. Relacje z kim? Ano z każdym: pracownikami, dostawcami, kontrahentami, klientami końcowymi, środowiskiem itd. Jest to ważne, by sobie uświadomić, że to w jaki sposób traktujemy siebie nawzajem w sposób istotny wpływa na zakładany skutek. Zatem jakie obszary najczęściej poddaje się analizie? - płynność firmy co oznacza zdolność od obsługiwania zobowiązań, - rentowność czyli zdolność do wygenerowania zysków - sprawność określa sposób radzenia sobie firmy z podstawowymi kategoriami – takimi jak magazyn/należności/zobowiązania - zadłużenie co w skrócie można sprowadzić do odpowiedzi na pytania: ile kosztuje prowadzenie firmy i jak bardzo jest w obcych rękach. Wskazane obszary to wierzchołki siatki na której rozpięta jest ocena firmy. Dość często obserwuje się próby nadawania hierarchii wspomnianym elementom układanki. Na jednej z rozmów kwalifikacyjnych, kandydat na bankiera został zapytany: co jest ważniejsze w firmie? Płynność czy zyskowność? Zadający to pytanie, miał intencję złapać potencjalnego pracownika na niewiedzy, bo miał już przygotowaną odpowiedź (płynność). Jakże się zdziwił gdy usłyszał: „a która noga w bieganiu jest ważniejsza? Lewa czy prawa? Tak samo jest w firmie, jeśli jest płynna ale nie zyskowna – to tylko odroczy bankructwo – będzie hodować straty, a te ktoś musi pokryć. Nie inaczej jest w drugą stronę – jeśli firma jest rentowna ale nie płynna – to co z tego, że zarabia, jeśli nie dożyje jutra?” Managerowi spodobała się ta odpowiedź, a bankier do dziś pracuje pod jego skrzydłami. Niemniej jednak wróćmy do płynności przedsiębiorstwa, bo to pierwszy odcinek tego minicyklu. Skoro we wstępie dotknęliśmy lat 90, to warto zaznaczyć, że na tak rozwiniętym rynku jak brytyjski, we wspomnianym okresie ponad 70% małych firm które ogłosiło bankructwo, było rentowne. Historia rynku M&A w USA w latach 80 również potwierdza ciągle aktualną hipotezę. A jest ona następująca i zgodna z poglądem managera banku. Brak możliwości regulowania zobowiązań (czyli płacenia rachunków) to najpoważniejsze zagrożenie dla kondycji finansowej przedsiębiorstwa. Czym w takim razie jest płynność? Jeśli wyobrazimy sobie firmę jako człowieka, to gotówka i przepływy pieniężne odpowiadałaby układowi krwionośnemu. Krew musi płynąć po ciele, jak i gotówka po procesach w firmie. Cashflow. Takiego określenia używamy by określić rachunek przepływów pieniężnych. Czyli patrzymy skąd przepływają i dokąd zmierzają środki. Czy firma radzi sobie z działalnością operacyjną? Czyli czy zarabia na tym do czego została powołana,? Czy środki na utrzymanie się na rynku pochodzą nie z finansowania bieżącego (zysk) ale z kredytów czy pożyczek albo sprzedaży majątku? Nie bez wpływu na ocenę spółki i jej przepływów pieniężnych jest fakt, czy firma w danym czasie inwestuje, czy też nie. I tutaj dochodzimy do uzasadnienia pragmatycznego pierwszego rodzaju. Jeśli dam sobie wpisać w umowę, że premia zależna jest od zysku netto ("zapłacę Wam jak na tym zarobię"), a firma ma w planach wydatki inwestycyjne (a raczej modernizacyjne), to na nic wyglądania zysku. Zmiana samochodów czy odnowienie fasady biurowca, może być fantastycznym „prezentem” dla pracowników, ale nie dla tych, których premie zależą od wielkości zysku netto. Stąd też istnieją próby powiązania premii ze wskaźnikiem EBITDA. To rozwiązanie lepsze, gdyż uwzględnia wartość amortyzacji (który jest kosztem ale nie wydatkiem), jak i wartość odsetek wypłaconych. Z tego względu, jest to rozwiązanie korzystniejsze, gdyż urealnia wielkość wygenerowanej gotówki przez przedsiębiorstwo. A skoro jesteśmy przy gotówce, to warto wspomnieć wszechobecne zawołanie: Cash is the king! Tak mawiano w czasach kryzysu a i w spokojniejszych czasach jest to sentencja warta uwagi. Choćby ze względu na fakt, że Amerykanie i ta część świata finansowego, która się na nich wzoruje, od tej pozycji zaczyna bilans. Bilans czyli dokument mający za zadanie wskazać (punktowo) to co dzieje się w firmie. Bilans, to część sprawozdania finansowego, która na dany dzień (koniec roku bilansowego) mówi jak jest. Jaki był zysk. Czy go powiększamy rok do roku, a może generujemy stratę. Jak zmieniają się nasze aktywa trwałe (czyli zasoby) ale również to, w jaki sposób radzimy sobie operacyjnie (aktywa obrotowe). Czy hojną ręką finansujemy kontrahentów (stan należności) czy może sprzedajemy za gotówkę (stan środków pieniężnych), być może rośnie nam magazyn i nie radzimy sobie z oferowaniem wartości na rynku? Większość z nas, zna powiedzenie: bilans się musi zgadzać (niektórzy bilans zmieniają na hajs). Oznacza to, że to co mamy, musimy skądś mieć (czyli aktywa – finansowane są pasywami). I choć niektórzy zwracają swoje ucho w stronę definicji pana KtóryMiałDwóchOjców – która brzmi: Aktywa to coś, co wkłada pieniądze do twojej kieszeni, pasywa je stamtąd wyciąga. To ja jednak upieram się przy klasycznej terminologii czyli, że pasywa to źródła finansowania majątku. Innymi słowy – skąd masz, to co masz? Czy może sfinansowałeś drogi przedsiębiorco z zysków i kapitałów własnych, a może potrzebowałeś na to finansowania zewnętrznego (obcego)? Jest to ważne, bo to mówi o wiarygodności. Czy ktoś Ci zaufał? Czy był to bank, a może leasingodawca, a może też kredytujesz się dostawcami? To ostatnie pytanie jest nie bezzasadne, bo w pięknym kraju nad Wisłą, ze względu na kulturę biznesową spotkasz się z tym zjawiskiem na co dzień. Zresztą i w mikroskali również, bo chętnych do kredytowania się Twoją pracą (darmową oczywiście!) jest bez liku. Reasumując rozważania: te dwie pozycje (aktywa i pasywa), muszą się sobie równać. Niestety, ku utrapieniu początkujących księgowych. Jednak takie postawienie sprawy: co masz i skąd to masz (kto sfinansował) bardzo pomaga w dochodzeniu do miejsc popełnienia błędu. Ale jak już można zauważyć, jest pozycja gdzie Bilans łączy się z innymi dokumentami, takim jak Rachunek Zysków i Strat, a także wspomnianym już Rachunkiem CashFlow. O ile Bilans dostarczał informacji na dany moment, tak dwa kolejne mówią, co działo się w takzwanym międzyczasie. By oddać cześć bogom ekonomii, bilans określa sytuacje finansową firmy, a RZIS i CashFlow działalność ekonomiczną. Ilustruje to poniższy schemat:  Pieszczotliwie, nazywam to tańcem dokumentów finansowych. Chętnie kontynuowałbym rozważania wracając do metafory krwiobiegu, bo kryje się tam wiele potencjału. Przecież jest do omówienia miażdżyca (zatory finansowe) zawał (upadłość likwidacyjna) udar i rehabilitacja (restrukturyzacja). Niemniej jednak, kolejny wpis zacznę od omówienia kolejnych części sprawozdania finansowego.

Stay tuned! Ps. Wybaczcie, no ale algorytmy mówią, że nikt takiej dawki litego tekstu nie zniesie. Czy mają rację? Napisz w komentarzu jak się nie zgadzasz, a ja na tego AI`a nakrzyczę! Cdn… [1] G. Shaw, J. Weber, Managerial literacy. What Today’s Managers Must Know to Succeed, Dow-Jones/Irwin, Homewood (IL) 1990.

5 Comments

Miroslawa

5/15/2019 12:06:10 am

Dziękuję za ten artykuł 5/15/2019 10:22:05 am

Dziękuję pani Miorsławo, za poświęcony czas na przeczytanie i za komentarz. Projektuję już kolejny wpis na temat płynności, by wykazać w jaki sposób łączy się ze sprawnością przedsiębiorstwa. W skrócie, by wskazać, ze to ile jest pieniędzy w firmie, leży w rękach każdego! Nie tylko dyrektora finansowego...

Ewa

3/21/2020 10:21:10 pm

Oczywiście, że zniosą większą ilość tekstu tym bardziej, że pisany w mało standardowy tym samym ciekawy sposób.

Jakub

6/10/2020 03:57:25 pm

Bardzo przyjemnie się czyta, ciekawym motywem jest premiowanie od zrealizowanej sprzedaży (nazywam tak faktury już opłacone), dzięki czemu dział sprzedaży nie ma pokusy, by sprzedawać i kredytować "byle jak". 10/19/2020 11:34:01 am

Pięknie dziękuję za ten artykuł. Leave a Reply. |

AutorZapewniam płynne przejście między bliżą a dalą biznesową. Archiwum

December 2020

Kategorie

All

|

RSS Feed

RSS Feed