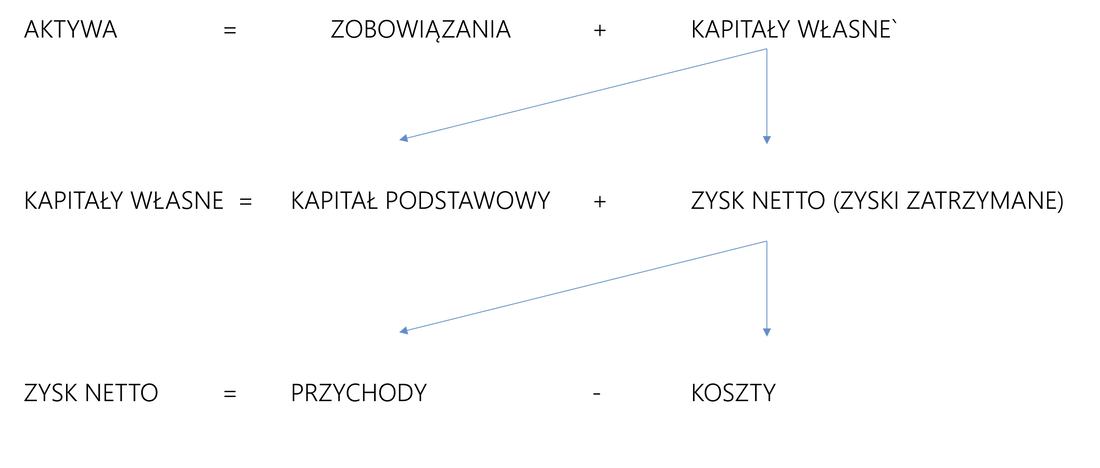

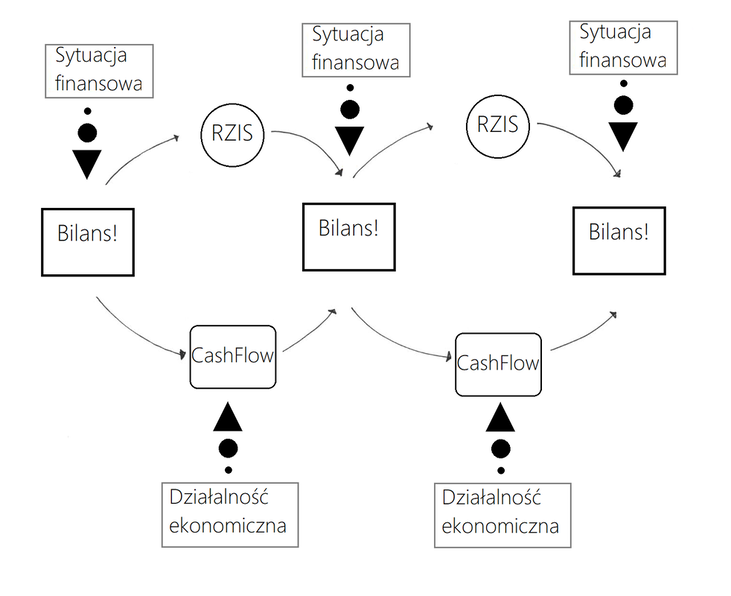

By dobrze coś wyjaśnić czasem potrzeba metafory. W biznesie jak w życiu, wiele się może wydawać. Pisząc poprzedni wpis, uważałem, że „taniec sprawozdania finansowego”, dość dobrze oddaje powiązania między jego elementami. Jakże się myliłem! Dziękuję Czytelnikom, za zwrócenie uwagi na ten aspekt. Zanim przejdę do dalszych rozważań na temat płynności, pozwolę sobie dodać parę słów do poprzedniego wpisu. Trzy uwagi po ostatnim wpisie. Rozmawiałem kiedyś na temat moich usług z samozwańczym guru biznesowym i odrzekł, że „…takie usługi o niepotrzebne są, bo w księgach to można napisać wszystko.” Cóż, takie dictum zniechęca mnie do dalszej rozmowy, gdyż owszem „papier wszystko przyjmie” ale to, że można coś gdzieś wpisać, to jeszcze nie oznacza, że jest to mądre. Mniej więcej taką mam myśl, jak poprawiam biznesplany czy analizy biznesowe. Drugą moją reakcją, którą muszę w sobie tłumić jest jak słyszę: „aaa bo to nie wiadomo…”, w 90% przypadków można z czystym sercem odpowiedzieć: „to nie jest tak, że nie wiadomo – to Ty nie wiesz, drogi kolego”. Przestrzegam przed taką reakcją. Mało kto ją zniesie. Dość dygresji, nadszedł czas wyjaśnień: Prośba czytelnika nr 1. „Czy będziesz wyjaśniał jeszcze taniec sprawozdania, jakie ma to przełożenie praktyczne?” Odpowiadając na pytanie warto wrócić do bazowego założenia. Otóż elementy sprawozdania są ze sobą połączone. Warto przypomnieć w jaki sposób, ilustruje to poniższy obrazek. Jednocześnie chciałbym nadmienić, że opis jest uproszczony.  Mam skłonności do wykorzystywania amerykańskich opisów zjawisk finansowych. Dlatego też przyjąłem zaoceaniczną definicję, mianowicie aktywa są finansowane środkami własnymi i zobowiązaniami do spłaty (krótko i długoterminowe). Jeśli przyjrzymy się bliżej, zobaczymy, że kapitały własne, składają się z kapitału podstawowego – czyli to co zostało wniesione do spółki na początku, jak i z zysków – w tym z bieżącego okresu. No i dochodząc do sedna – tenże składa się z różnicy między przychodami a kosztami, które uwaga – kalkulujemy w rachunku (jaka ładna nazwa) zysków i strat. Jeśli spojrzymy na sprawę jeszcze głębiej, to przecież rachunek przepływów pieniężnych zaczynamy od wyniku netto, więc… koło się zamknęło, a implikacje tego faktu rozumie każdy, kto musiał wypełnić prognozę sprawozdania finansowego dla potrzeb kredytu bankowego😊. Kiedy myślałem o jakiejś metaforze, która mogłaby wyjaśnić graf (poniżej), do głowy przyszedł mi opis ryzykownego obrazka. Jest to blog, więc może warto zaryzykować?  Otóż znajomy jest nam obrazek z wesela, gdzie na parkiecie szaleje wujek z ciocią, podrygując do skocznej muzyki. Otóż fenomenem jest fakt, że on, to tak naprawdę się nie rusza, a ciotką okręca jak bębnem od pralki. No właśnie. Bilans to ten wujek a ciocia to właśnie Rachunek zysków i strat (czy CashFlow – wujek pewnie ma córkę). Bilans jest na nieruchomy, ale kręci biznesem. By to zobrazować, zadam najprostszą zagadkę. Rentowność aktywów (ROA) wynosi 36% rocznie, a obrotowość to 3 razy w roku. Ile wynosi rentowność sprzedaży (ROS)? Odpowiedź na końcu wpisu.

Więc to, że sobie te dokumenty tańczą ma szalenie istotny wpływ na analizy. Nie powinno się, przy konstruowaniu wskaźników korzystać ze wskazań z różnych okresów. Tak uczyłem się na studiach a i do dzisiaj mi to zostało. Przyznam, z tego powodu mam awersję do popularnego wskaźnika P/E. No bo jak to? Cena podlegająca kryteriom emocjonalnym, zestawiona z wartością księgową? No w głowie się to nie chce pomieścić. Reasumując. Jeśli do licznika, biorę sobie wartość z RZIS, a do mianownika z bilansu (np. niekorygowanego kwartalnie – choć powinno się), to mogę sobie narobić kłopotów. Albo nie rozumieć wskazań. Przykłady? Proszę bardzo – ROA/ROE – powinno wystarczyć jak podpowiedź, a zapraszam do przeanalizowania własnych wskaźników – pod tym kątem. Przejdźmy do prośby Czytelnika nr 2. Definicja pasywów wg Pana KtóryMiałDwóchOjców, a którą przywołałem w poprzednim wpisie, wzbudziła wątpliwość. „No jakże to tak. Deprecjonować” – nie bez racji wskazał CzytelnikKtóregoBardzoSzanuję. Już spieszę z wyjaśnieniami. Nie zgłaszam do Pana KtóryMiałDwóchOjców żadnych pretensji. Kiedyś, za biznesowego pacholęcia, miałem przyjemność uczestniczyć w jego wystąpieniu (na żywo), a także mam książkę z autografem złożonym w mojej obecności. Jednak czas mojej fascynacji jego twórczością minął, więc i trzeźwiej patrzę na wytwory jego myśli. Pozwólcie, że przytoczę fragment odpowiedzi: „On definiuje pasywa w ten sposób, bo pasuje mu to do jego modelu kwadrantów i przepływów. …. Pasywa to jest to, co wyjmuje ci pieniądze z kieszeni. Ale … bazowa pozycja - zysk netto. Dodatni wynik- dodaje mi do kieszeni, czy z niej wyjmuje? No raczej dodaje. Więc na głównej pozycji, już się nie sprawdza. Oczywiście moglibyśmy popatrzeć dalej na zobowiązania. Kredyt inwestycyjny - wyjmuje czy wkłada? No właśnie ani to, ani to - bo wyjmują mi odsetki - które są nieumieszczone w bilansie tylko w RZIS, a sam kredyt inwestycyjny ma w założeniach przynieść dodatnie wpływy (z przyszłej działalności operacyjnej), jak i powiększa wartość aktywów. Więc wkłada, czy wyjmuje? Tutaj można by się pokusić o anegdotę z Emmanuelem Kantem w roli głównej, ale byłoby to zbyt dalekie od rozważań finansowych:).” Rekapitulując, nie mam na sztandarach swojej definicji i nie będę jej bronił jak niepodległości. W moim modelu bardziej sprawdza się definicja podstawowa: - bilans wskazuje na – to co mamy (aktywa) i skąd to mamy (pasywa) - rachunek zysków i strat – pokazuje ile zarabiamy (i ile nas kosztuje finansowanie biznesu źródłami zewnętrznymi) - rachunek przepływów pieniężnych – wskazuje mi co w mojej działalności generuje mi gotówkę. I to tyle. Po prostu. Resztę dokumentów typu zmiana kapitału właścicielskiego zostawiam do omówienia specjalistom z „FAT/BIG FOUR”. Dla managera niefinansowego, informacje tam zawarte mają mniejsze znaczenie. Koniec końców dyskusja z Czytelnikiem nr 3 (tak! Jest ich aż tylu!) Przytoczę fragment wiadomości: „Relacje to, relacje tamto. Ciągle tylko relacje. Ok, ale jak nad nimi pracować? Pewnie tego ze sprawozdań nie wyczytam…” Pełna zgoda, nie wyczytam ich wprost ze sprawozdania, ani również między wierszami. 😊. Budowanie relacji to ciężka, systematyczna sprawa. Nie jest to wydarzenie jednorazowe jak chcieliby niektórzy. Czym jest? Otóż, zdolność do nawiązywania bliskich relacji w biznesie, opiera się na: - próbie zrozumienia charakteru człowieka, - optymistycznym sposobie myślenia i działania - dążeniu do realizacji celów, wspólnych celów. Patrząc na odpowiedź, pewnie część osób stwierdzi, że nie są to konkretne wskazania ile bardziej „rozważania” czy też „filozofia”. I tak właśnie jest. Katalog czynności w poniższych zakresach jest niemal nieograniczony, dlatego też ogólne wskazówki powinny pobudzać do myślenia o relacjach w kategoriach społecznych. Bo: - jeśli mam postawę, która odzwierciedla próbę zrozumienia charakteru człowieka – to będę zadawał właściwe, adekwatne pytania, dotyczące problemu i sytuacji rozmówcy. Będzie mnie to interesować, bo chcę go poznać i zrozumieć. Dzięki temu, będę znał jego motywatory, a jeśli zestawię to z moimi zasobami, to mogę rozmawiać z nim, przez pryzmat wspólnych potrzeb. Z szacunkiem, który będzie wyrażał moją postawę. - jeśli mam optymistyczny sposób myślenia, to będę nim zarażał innych. Większość z nas, zna powiedzenie: „zaczynaj z wizją końca”, to właśnie optymistyczny sposób myślenia, daje poczucie, że sprawy przybiorą korzystny obrót, a wspólne biznesy i zamierzenia, dadzą założony skutek. - ważną umiejętnością managerską jest doprowadzanie spraw do końca. Kiedy kierujemy się tym wskazaniem, budujemy zaufanie partnerów biznesowych do siebie. Mogą na nas polegać, bo realizujemy wspólne cele biznesowe. To wyraża się w zdaniu: „drogi kliencie, chcę zarabiać razem z Tobą, a nie na Tobie”. Zachęcam do zadawania pytań, ale również do odwiedzenia tej strony. Tam posłuchasz podcastu „Mała Wielka Firma” ze mną jako gościem, ale także możesz zapoznać się z książką „Manager. Poradnik działań skutecznych i angażujących” mojego autorstwa. Zachęcam serdecznie. Andrzej Ps. 12. 😊

0 Comments

Leave a Reply. |

AutorZapewniam płynne przejście między bliżą a dalą biznesową. Archiwum

December 2020

Kategorie

All

|

RSS Feed

RSS Feed